Statut LMNP : toutes les conditions à respecter en 2026: (guide complet)

Le statut de Loueur en Meublé Non Professionnel (LMNP) permet à tout particulier de louer un ou plusieurs logements meublés tout en bénéficiant d’un cadre fiscal avantageux. Mais pour accéder à ce statut et conserver ses bénéfices, encore faut-il respecter quatre conditions cumulatives : être un particulier, louer un logement meublé conforme, ne pas dépasser certains plafonds de recettes, et remplir des obligations administratives précises.

Ce guide complet vous détaille, condition par condition, tout ce qu’il faut savoir pour obtenir et conserver le statut LMNP en 2026.

Combien allez-vous percevoir de revenus locatifs ?

Régime Micro-BIC // Régime réel

Votre résultat immédiat et gratuit

en 2 étapes :

*Champs obligatoires. Simulation réalisée pour un investissement en résidence services.

Tableau récapitulatif des conditions LMNP en 2026

| Critère | Condition à respecter | Détails |

|---|---|---|

| Profil du propriétaire | Particulier ou société civile à l’IR | Pas d’inscription au RCS en tant que loueur professionnel |

| Type de bien | Logement meublé à usage d’habitation ou de tourisme | Locaux commerciaux et professionnels exclus |

| Mobilier | 11 équipements obligatoires | Conformes au décret n°2015-981 du 31 juillet 2015 |

| Surface minimale | 9 m² habitables | Hauteur sous plafond minimum : 2,20 m |

| Plafond de recettes | 23 000 € / an TTC | OU < 50 % des revenus globaux du foyer fiscal |

| Plafond micro-BIC (location longue durée) | 83 600 € / an | Abattement forfaitaire de 50 % |

| Plafond micro-BIC (meublé de tourisme classé) | 83 600 € / an | Abattement forfaitaire de 50 % |

| Plafond micro-BIC (meublé de tourisme non classé) | 15 000 € / an | Abattement de 30 % (loi Le Meur 2024) |

| Immatriculation | Obligatoire via l’INPI | Formulaire P0i, dans les 15 jours du début d’activité |

| Numéro SIRET | Un SIRET par bien loué | Délivré par l’INSEE après immatriculation |

| Régime fiscal | Micro-BIC (par défaut) ou régime réel | Option pour le réel à formuler avant le 1ᵉʳ février |

| Prélèvements sociaux 2026 | 18,6 % | Hausse actée par la LFSS 2026 |

| Déclaration annuelle | Obligatoire | Formulaire 2042 C PRO (micro-BIC) ou 2031 + 2033 (réel) |

- Conditions et fiscalité

- Régimes micro-bic et réel

- La résidence étudiante

- Simulation d’investissement

- Tous nos conseils

En validant ce formulaire vous acceptez qu’un conseiller prenne contact avec vous pour vous accompagner sur votre projet d’investissement.

Qui peut obtenir le statut LMNP ?

Le statut de LMNP est accessible à tous les contribuables domiciliés fiscalement en France, sans condition d’âge, de profession ou de nationalité. Qu’il s’agisse d’un salarié, d’un indépendant, d’un retraité, d’un étudiant ou même d’un non-résident ayant des biens en France, toute personne physique peut devenir loueur meublé non professionnel dès lors qu’elle respecte quatre conditions cumulatives.

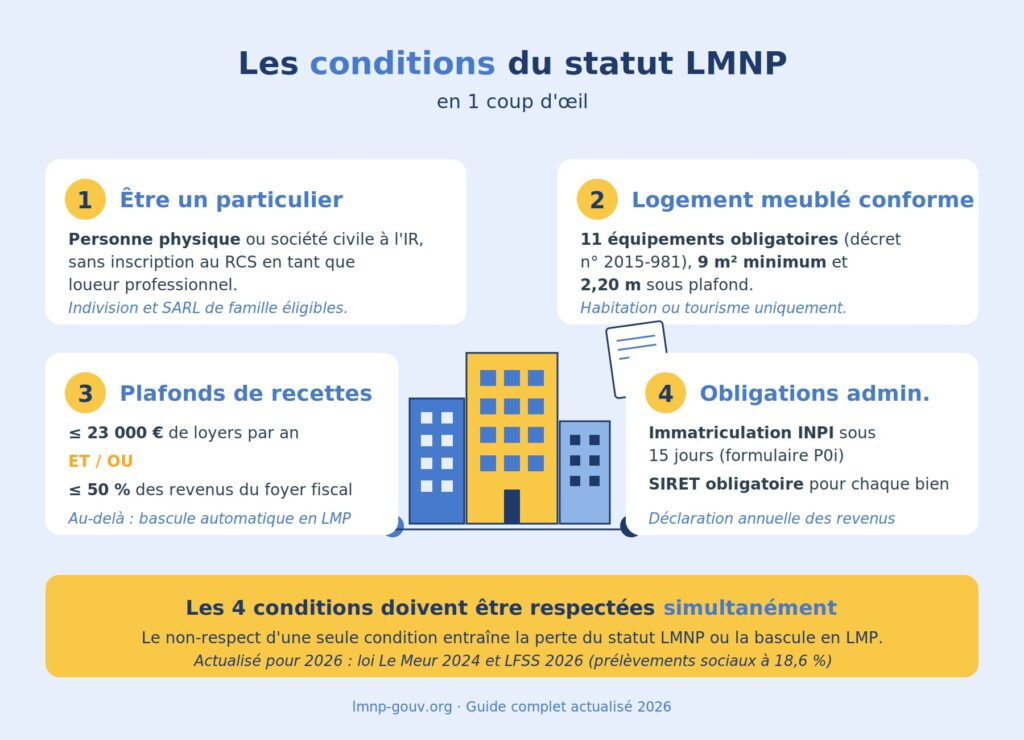

Les 4 conditions cumulatives à respecter en location meublée non professionnelle

Pour bénéficier de tous les avantages du statut LMNP en 2026, les quatre conditions suivantes doivent être toutes réunies simultanément :

1. Être un particulier (personne physique) Le propriétaire doit être un particulier ou une société civile non soumise à l’impôt sur les sociétés (SCI à l’IR, par exemple). Il ne doit pas être inscrit au Registre du Commerce et des Sociétés (RCS) en tant que loueur professionnel.

2. Louer un logement meublé conforme Le bien mis en location doit être réellement meublé, c’est-à-dire équipé de l’ensemble des 11 éléments mobiliers obligatoires fixés par le décret n°2015-981 du 31 juillet 2015. Il doit également respecter les critères de décence et disposer d’une surface habitable minimale de 9 m² avec 2,20 m sous plafond.

3. Ne pas dépasser les plafonds de recettes Les recettes locatives annuelles tirées de la location meublée ne doivent pas excéder 23 000 € TTC, ou représenter plus de 50 % des revenus globaux du foyer fiscal. Si ces deux seuils sont dépassés simultanément, le loueur bascule automatiquement dans le statut LMP (Loueur en Meublé Professionnel).

4. Respecter les obligations administratives Le propriétaire doit s’immatriculer sur le guichet unique de l’INPI dans les 15 jours suivant le début de l’activité, obtenir un numéro SIRET pour chaque bien loué, choisir un régime fiscal (micro-BIC ou réel) et déclarer ses revenus locatifs chaque année.

⚠️ Important : ces quatre conditions doivent être respectées simultanément et en permanence. Le non-respect d’une seule d’entre elles entraîne la perte du statut LMNP et, selon le cas, une bascule vers le statut LMP ou une requalification fiscale par l’administration.

Condition n°1 : être un particulier (conditions relatives au propriétaire)

La première condition d’accès au statut LMNP concerne le profil juridique du propriétaire. Le principe est simple : l’activité de location meublée doit être exercée à titre non professionnel par une personne physique ou une structure juridique éligible. Cette condition vise à distinguer les investisseurs particuliers des opérateurs professionnels de l’immobilier, dont le régime fiscal (LMP) est différent.

Les personnes physiques éligibles

Le statut LMNP est ouvert à toute personne physique domiciliée fiscalement en France, quelle que soit sa situation :

- Salariés du secteur privé ou public ;

- Travailleurs indépendants, commerçants, artisans, professions libérales ;

- Retraités et pensionnés ;

- Étudiants majeurs disposant de revenus ou d’un patrimoine ;

- Demandeurs d’emploi et personnes sans activité professionnelle ;

- Non-résidents détenant un bien en France (sous certaines conditions fiscales spécifiques).

Aucune condition de nationalité n’est exigée : un ressortissant étranger domicilié fiscalement en France peut tout à fait bénéficier du statut LMNP. Pour les non-résidents (Français expatriés ou étrangers vivant hors de France), le statut reste accessible pour les biens situés en France, mais la fiscalité applicable varie selon la convention fiscale bilatérale en vigueur entre la France et le pays de résidence.

Le cas des sociétés civiles : SCI à l'IR vs SCI à l'IS

La question du LMNP en SCI fait régulièrement l’objet de confusions. Il faut distinguer deux cas de figure :

✅ SCI à l’impôt sur le revenu (IR) : compatible avec le LMNP sous conditions

Une Société Civile Immobilière soumise à l’IR peut pratiquer la location meublée dans la limite de 10 % de ses recettes totales. Au-delà de ce seuil, la SCI est automatiquement requalifiée en société commerciale et bascule à l’impôt sur les sociétés, faisant perdre le bénéfice du statut LMNP à ses associés.

En pratique, les investisseurs qui souhaitent pratiquer la location meublée en société privilégient généralement la SARL de famille (soumise à l’IR par option) ou l’indivision, plus adaptées à cette activité que la SCI.

❌ SCI à l’impôt sur les sociétés (IS) : incompatible avec le LMNP

Une SCI à l’IS ne permet pas de bénéficier du statut LMNP, car ses associés ne sont pas imposés individuellement sur leur quote-part des loyers. Les revenus locatifs sont alors imposés au niveau de la société (IS) puis, lors de leur distribution, au titre des dividendes, un régime totalement différent et souvent moins avantageux que le LMNP.

Le cas de l'indivision

L’indivision (propriété partagée entre plusieurs personnes sans création de société) est parfaitement compatible avec le statut LMNP. Chaque indivisaire est considéré comme loueur en meublé non professionnel à hauteur de sa quote-part dans le bien, et déclare ses revenus locatifs au prorata.

Concrètement, si deux frères héritent à parts égales d’un appartement loué en meublé générant 12 000 € de recettes annuelles, chacun déclare 6 000 € de recettes LMNP sur sa propre déclaration fiscale. Chacun peut opter indépendamment pour le régime micro-BIC ou le régime réel.

⚠️ Point d’attention : en indivision, le plafond des 23 000 € de recettes annuelles s’apprécie au niveau de chaque indivisaire (selon sa quote-part), et non au niveau du bien dans son ensemble. Cela permet à plusieurs indivisaires de bénéficier du statut LMNP sur un même bien générant des recettes supérieures à 23 000 €.

Le cas des couples mariés ou pacsés

Pour les couples mariés ou pacsés, le statut LMNP s’apprécie au niveau du foyer fiscal et non de chaque conjoint individuellement. Cela a deux conséquences importantes :

- Le plafond de 23 000 € de recettes s’applique à l’ensemble des biens meublés détenus par le couple, qu’ils soient en propre ou en commun ;

- Les deux conditions cumulatives du LMP (recettes supérieures à 23 000 € ET supérieures à 50 % des revenus du foyer) s’apprécient globalement.

Pour les couples non mariés ni pacsés (concubinage simple), chaque partenaire est fiscalement indépendant et bénéficie de son propre plafond de 23 000 €, appliqué à ses seuls biens meublés.

L'interdiction d'inscription au RCS en tant que loueur professionnel

Depuis la réforme de 2019, l’inscription au Registre du Commerce et des Sociétés (RCS) n’est plus un critère obligatoire pour différencier LMNP et LMP, seuls les seuils de recettes comptent désormais (voir Condition n°3). Toutefois, un loueur qui s’inscrirait volontairement au RCS en tant que loueur professionnel perdrait de facto le bénéfice du statut de location meublée non professionnelle.

En pratique, un loueur en meublé non professionnel doit simplement s’immatriculer sur le guichet unique de l’INPI pour obtenir un numéro SIRET (voir Condition n°4), sans inscription au RCS. Seuls les loueurs dépassant les seuils LMP peuvent être contraints à cette inscription complémentaire.

- Conditions et fiscalité

- Régimes micro-bic et réel

- La résidence étudiante

- Simulation d’investissement

- Tous nos conseils

En validant ce formulaire vous acceptez qu’un conseiller prenne contact avec vous pour vous accompagner sur votre projet d’investissement.

Condition n°2 : louer un logement meublé conforme

La deuxième condition d’accès au statut LMNP concerne le bien lui-même. Le logement mis en location doit être réellement meublé au sens de la loi, respecter des critères de décence et de surface fixés par décret, et relever d’une catégorie d’usage éligible (habitation ou tourisme).

La liste officielle des 11 équipements obligatoires (décret n°2015-981)

Pour être juridiquement qualifié de “meublé”, un logement doit contenir l’ensemble des équipements listés dans le décret n°2015-981 du 31 juillet 2015, qui fixe la liste minimale du mobilier obligatoire. Cette liste est exhaustive : il n’est pas possible de se contenter d’une partie des éléments, ni de les remplacer par des équivalents à la discrétion du propriétaire.

Les 11 équipements obligatoires à fournir sont les suivants :

- Literie comprenant couette ou couverture ;

- Dispositif d’occultation des fenêtres dans les pièces destinées à être utilisées comme chambre à coucher (volets, rideaux, stores) ;

- Plaques de cuisson ;

- Four ou four à micro-ondes ;

- Réfrigérateur comportant au minimum un freezer, ou réfrigérateur + congélateur ;

- Vaisselle nécessaire à la prise des repas ;

- Ustensiles de cuisine ;

- Table et sièges ;

- Étagères de rangement ;

- Luminaires ;

- Matériel d’entretien ménager adapté aux caractéristiques du logement (aspirateur si moquette, balai et serpillière si carrelage ou parquet, etc.).

Les critères de décence et de surface

Au-delà du mobilier, le logement doit respecter les critères du décret n°2002-120 du 30 janvier 2002 relatif au logement décent, complétés par des critères spécifiques à la location meublée :

Surface habitable minimale Le logement doit offrir une surface habitable d’au moins 9 m², avec une hauteur sous plafond minimale de 2,20 m. Autrement dit, une pièce de 10 m² au sol mais avec un plafond à 2 m n’est pas éligible. C’est le volume habitable, surface et hauteur, qui détermine la conformité.

Critères de décence et d’habitabilité Le logement doit également :

- Être clos et couvert (étanche aux intempéries) ;

- Disposer d’un chauffage en état de marche ;

- Être raccordé à l’eau potable et aux eaux usées ;

- Disposer d’une installation électrique aux normes ;

- Comporter une cuisine ou un coin cuisine équipé d’un évier avec eau chaude et froide ;

- Comporter des sanitaires (WC et douche ou baignoire) à l’intérieur du logement ;

- Être exempt de tout risque manifeste pour la sécurité physique ou la santé des occupants (absence de plomb, d’amiante, de risque d’effondrement, etc.).

Les types de biens éligibles : habitation ou tourisme

✅ Biens éligibles au LMNP :

- Appartements, studios, maisons individuelles ;

- Lofts, duplex, maisons mitoyennes ;

- Chambres d’hôtes ;

- Gîtes ruraux ;

- Meublés de tourisme (Airbnb, Abritel, Booking, etc.) ;

- Logements situés dans une résidence de services éligible (voir section dédiée ci-après).

❌ Biens exclus du LMNP :

- Locaux commerciaux (boutiques, entrepôts, bureaux loués à des professionnels) ;

- Locaux à usage professionnel (cabinets, ateliers) ;

- Places de parking, garages et box loués seuls (sans logement associé) ;

- Terrains nus ;

- Locaux mixtes dont la partie habitation ne respecte pas les critères de décence.

Le cas des résidences de services

Les résidences de services constituent une catégorie particulière de biens éligibles au LMNP, très prisée des investisseurs en raison de ses avantages fiscaux spécifiques (récupération de TVA, bail commercial sécurisé). Il s’agit de résidences collectives dans lesquelles le propriétaire achète un logement individuel et le confie à un exploitant professionnel via un bail commercial.

Les 6 types de résidences de services éligibles à un investissement en LMNP sont :

- Résidences étudiantes (logements destinés aux étudiants, avec services intégrés) ;

- Résidences seniors (logements adaptés aux personnes âgées autonomes ou semi-autonomes) ;

- EHPAD (Établissements d’Hébergement pour Personnes Âgées Dépendantes) ;

- Résidences de tourisme (villages vacances, résidences en zone touristique) ;

- Résidences hôtelières (résidences de type hôtel à services intégrés) ;

- Résidences d’affaires (logements destinés à la clientèle professionnelle en déplacement).

Pour chacun de ces types de résidences, trois conditions spécifiques s’appliquent :

- Signature d’un bail commercial (durée minimale de 9 ans, souvent 11 à 12 ans en pratique) avec l’exploitant de la résidence ;

- Délégation totale de la gestion locative à l’exploitant, qui se charge de la recherche des locataires, de l’entretien et des services ;

- Proposition d’au moins 3 des 4 services para-hôteliers : accueil des résidents, fourniture de linge, ménage régulier, petit-déjeuner.

Condition n°3 : respecter les plafonds de recettes LMNP

Le seuil des 23 000 € de recettes annuelles

Le premier seuil à connaître est celui des 23 000 € de recettes locatives annuelles TTC. Il correspond au montant total des loyers et charges perçus (charges comprises) sur l’ensemble de vos biens meublés au cours d’une année civile.

Ce qui est inclus dans les 23 000 € :

- Les loyers perçus, charges comprises ;

- Les revenus issus des locations saisonnières (Airbnb, Abritel, etc.) ;

- Les recettes de toutes les locations meublées du foyer fiscal (voir ci-après) ;

- Les loyers versés par l’exploitant dans le cadre d’un bail commercial (résidence services).

Ce qui n’est pas inclus dans les 23 000 € :

- Les revenus de location nue (imposés séparément en revenus fonciers) ;

- Les revenus d’autres activités professionnelles (salaires, BNC, etc.) ;

- Les dépôts de garantie perçus (non considérés comme des recettes) ;

- Les remboursements d’assurance en cas de sinistre.

Point important : ce plafond s’apprécie au niveau du foyer fiscal et non par personne ou par bien. Un couple marié détenant trois logements meublés générant 8 000 € chacun (soit 24 000 € au total) dépasse le seuil, même si aucun bien pris isolément n’atteint 23 000 €.

Le seuil des 50 % des revenus globaux du foyer fiscal

Le second seuil est celui des 50 % des revenus globaux du foyer fiscal. Vos revenus de location meublée annuels ne doivent pas représenter plus de la moitié de l’ensemble des revenus imposables du foyer (salaires, pensions, BIC, BNC, revenus fonciers, dividendes, etc.).

Ce seuil est destiné à caractériser l’activité principale du contribuable : si la location meublée devient la source majoritaire de revenus du foyer, l’activité est considérée comme professionnelle par nature, justifiant la bascule en LMP.

Exemple concret : Marc perçoit 30 000 € de salaire annuel et 20 000 € de recettes locatives meublées. Ses recettes LMNP représentent 20 000 / (30 000 + 20 000) = 40 % de ses revenus globaux. Le second seuil n’est donc pas franchi, Marc reste LMNP. Si en revanche il touchait 18 000 € de salaire et 20 000 € de loyers meublés, ses recettes représenteraient 52 % des revenus globaux, le seuil serait franchi.

La règle des 2 seuils cumulatifs : pourquoi elle change tout

C’est le point le plus crucial de cette section : la bascule du LMNP au LMP n’intervient que si les deux seuils sont dépassés simultanément. Il suffit donc de respecter l’un des deux pour conserver le statut LMNP.

Exemples concrets :

- Vous percevez 35 000 € de loyers meublés, mais ils représentent 40 % des revenus de votre foyer (vous êtes cadre par ailleurs) → LMNP maintenu, car seul le 1er seuil est dépassé ;

- Vous percevez 18 000 € de loyers meublés, qui représentent 60 % des revenus de votre foyer (vous êtes à la retraite avec une faible pension) → LMNP maintenu, car seul le 2ᵉ seuil est dépassé ;

- Vous percevez 35 000 € de loyers meublés qui représentent 60 % des revenus de votre foyer → bascule en LMP, les deux seuils étant dépassés.

- Conditions et fiscalité

- Régimes micro-bic et réel

- La résidence étudiante

- Simulation d’investissement

- Tous nos conseils

En validant ce formulaire vous acceptez qu’un conseiller prenne contact avec vous pour vous accompagner sur votre projet d’investissement.

Condition n°4 : respecter les obligations administratives

Étape 1 : s'immatriculer sur le guichet unique INPI

Depuis le 1ᵉʳ janvier 2023, toutes les formalités liées à la création d’une activité de loueur en meublé non professionnel passent par le guichet unique des entreprises, hébergé par l’Institut National de la Propriété Industrielle (INPI). Cette démarche est obligatoire pour tout loueur, dès la mise en location du premier bien meublé.

L’immatriculation doit être effectuée dans les 15 jours suivant le début de l’activité, c’est-à-dire à compter de la date de mise en location effective du bien (date d’entrée du premier locataire ou signature du premier bail).

Étape 2 : remplir le formulaire P0i (Cerfa 11921*05)

Le formulaire de déclaration de début d’activité pour les loueurs en meublé s’appelle le formulaire P0i (référence Cerfa 11921*05). Il est accessible directement depuis l’interface du guichet unique INPI lors du parcours d’immatriculation.

Étape 3 : obtenir son numéro SIRET (1 SIRET par bien loué)

Une fois le formulaire P0i validé par le guichet unique, votre dossier est automatiquement transmis à l’INSEE, qui vous attribue un numéro SIRET (Système d’Identification du Répertoire des Établissements) spécifique à votre activité de location meublée non professionnelle.

Le numéro SIRET est généralement délivré sous 15 jours à 4 semaines après l’envoi du formulaire P0i, par courrier postal et par e-mail. Il est également consultable en ligne sur les plateformes officielles (annuaire INSEE, infogreffe, etc.).

Étape 4 : choisir son régime fiscal (micro-BIC ou réel)

Pour rappel, les revenus de la location meublée non professionnelle sont catégorisés comme des BIC (bénéfices industriels et commerciaux), ce qui ouvre le choix entre deux régimes fiscaux : micro-bic ou réel. Le choix du régime fiscal s’effectue au moment de la déclaration P0i, dans la rubrique “options fiscales”. Par défaut, si vous ne cochez aucune option, vous êtes automatiquement soumis au régime micro-BIC tant que vos recettes respectent les plafonds applicables.

L’option pour le régime réel est valable 1 an et reconduite tacitement. Vous pouvez y renoncer dans les mêmes délais pour revenir au micro-BIC, sous réserve que vos recettes respectent toujours les plafonds micro-BIC.

Choisir le régime micro-BIC ou le régime réel est l’une des décisions les plus structurantes pour un loueur en meublé non professionnel.

- Le régime micro-BIC s’applique par défaut si vos recettes respectent les plafonds en vigueur (83 600 € pour la location longue durée et les meublés classés, 15 000 € pour les meublés de tourisme non classés depuis la loi Le Meur). Il applique un abattement forfaitaire de 30 % ou 50 % sur vos recettes, sans possibilité de déduire vos charges réelles. C’est la solution la plus simple, mais pas toujours la plus rentable.

- Opter pour le régime réel permet de déduire les charges réelles (intérêts d’emprunt, taxe foncière, charges de copropriété, assurance, frais d’expert-comptable, etc.) et d’amortir comptablement votre bien et son mobilier sur plusieurs années. Dans la majorité des cas, notamment lorsque le bien est financé à crédit ou qu’il a fait l’objet de travaux, il permet de neutraliser l’imposition sur les loyers pendant 10 à 15 ans, mais il implique des obligations comptables plus lourdes (liasse fiscale annuelle, tenue d’une comptabilité commerciale).

Pour un comparatif détaillé des deux régimes, avec tableau comparatif, exemples chiffrés et projections sur 10 ans, consultez notre guide complet sur la fiscalité LMNP.

Étape 5 : déclarer ses revenus chaque année

La dernière étape, à répéter chaque année, consiste à déclarer vos revenus locatifs meublés lors de votre déclaration d’impôt annuelle. La procédure varie selon le régime choisi :

Au régime micro-BIC :

- Reportez vos recettes brutes annuelles sur le formulaire 2042 C PRO, dans la rubrique “Revenus industriels et commerciaux non professionnels” ;

- Indiquez votre numéro SIRET à l’endroit prévu à cet effet ;

- L’abattement forfaitaire (30 % ou 50 %) est appliqué automatiquement par l’administration.

Au régime réel :

- Établissez une liasse fiscale composée des formulaires 2031-SD (déclaration de résultat) et 2033-A à 2033-G (annexes comptables), à transmettre avant début mai par voie dématérialisée (procédure EDI-TDFC) ;

- Reportez ensuite le bénéfice ou déficit calculé sur votre déclaration de revenus personnelle (formulaire 2042 C PRO) ;

- Conservez l’ensemble des pièces justificatives (factures, relevés bancaires, tableaux d’amortissement) pendant 6 ans minimum.