LMNP 2025 : tout savoir sur les nouvelles mesures de la loi de finance 2025

Quels impacts pour votre investissement immobilier en LMNP ?

Découvrez comment les nouvelles mesures sur le LMNP affectent votre patrimoine immobilier et qui sont les gagnants et les perdants de ces réformes fiscales.

- Rédigé par des experts en gestion de patrimoine

- Actualisé avec les dernières réformes

- Contenu accessible immédiatement

La nouvelle loi de finances 2025 introduit des changements majeurs qui peuvent affecter la rentabilité de votre location meublée :

- Évolution des règles sur les exonérations et les donations

- La location meublée LMNP: un levier fiscal toujours attractif ?

- Impact des réformes sur la revente des biens en LMNP

- Les opportunités à saisir face aux nouvelles mesures

La nouvelle loi de finances 2025 introduit des changements majeurs qui peuvent affecter la rentabilité de votre location meublée :

- Évolution des règles sur les exonérations et les donations

- La location meublée LMNP: un levier fiscal toujours attractif ?

- Impact des réformes sur la revente des biens en LMNP

- Les opportunités à saisir face aux nouvelles mesures

En 2025, la loi de finances apporte plusieurs changements majeurs au statut LMNP (Loueur en Meublé Non Professionnel). Parmi les principales mesures, on retient notamment :

- une évolution des règles relatives à l’amortissement des biens

- une modification du calcul des plus-values lors de la revente

- ainsi que des ajustements fiscaux impactant directement les revenus locatifs perçus.

Cependant, ces nouvelles mesures ne concernent pas tous les types de biens. En effet, les investissements en résidences de services, comme les résidences étudiantes ou les résidences seniors, ne sont pas impactés par la réforme et se positionnent ainsi comme la meilleure opportunité d’investissement LMNP en 2025.

Pourquoi ces résidences conservent-elles tous leurs avantages fiscaux malgré la réforme ? Quels sont précisément les changements à connaître sur les autres biens en LMNP ? Comment optimiser votre stratégie pour profiter pleinement de ces nouvelles conditions ? Cet article vous explique en détail les impacts de la réforme et vous guide pas à pas vers les choix les plus avantageux pour réussir votre investissement LMNP en 2025.

Qu'est-ce que le statut LMNP en 2025 ?

Le statut de Loueur en Meublé Non Professionnel ou LMNP, permet à un particulier de louer un ou plusieurs biens immobiliers meublés tout en bénéficiant d’un cadre fiscal avantageux. En 2025, malgré les changements apportés par la loi de finances, ce statut reste accessible à condition de respecter plusieurs critères :

- Les recettes annuelles issues des locations meublées ne doivent pas dépasser 23 000 € ou représenter moins de 50 % des revenus totaux du foyer fiscal.

- Le logement doit être obligatoirement meublé, c’est-à-dire équipé du mobilier nécessaire à une occupation immédiate par le locataire (literie, électroménager, ustensiles de cuisine, etc.).

- Le bien peut être loué soit directement, soit à travers un bail commercial signé avec l’exploitant d’une résidence de services (étudiante, senior, touristique).

Le statut de LMNP permet toujours de choisir entre le régime fiscal micro-BIC et le régime réel simplifié.

Quel est le principal avantage du statut LMNP pour les investisseurs ?

Le principal avantage fiscal du statut LMNP en 2025 demeure la possibilité d’amortir le bien immobilier et les meubles grâce au régime réel d’imposition, permettant de générer des revenus locatifs peu, voire totalement non imposés, et ce, pendant plusieurs années.

Malgré la réforme fiscale, le LMNP reste attractif pour les investisseurs cherchant une rentabilité optimisée couplée à une fiscalité allégée. Il convient toutefois d’être attentif aux évolutions spécifiques apportées par la loi de finances, détaillées dans la suite de cet article.

Quelles sont les nouvelles mesures pour le LMNP en 2025 ?

La loi de finances 2025 introduit plusieurs nouveautés importantes concernant le statut LMNP. Ces changements visent principalement à limiter certains avantages fiscaux jugés trop favorables notamment en ce qui concerne la location de courte durée, tout en conservant l’attractivité du dispositif pour des investissements de longue durée et les investissements en résidences services.

Changements apportés par la loi de finances 2025

Réintégration progressive des amortissements :

À compter de 2025, la loi de finances introduit une réintégration des amortissements comptabilisés pendant la durée de détention d’un bien LMNP classique (hors résidences de services). Concrètement, cela signifie qu’au moment de la vente du bien, une fraction des amortissements précédemment déduits devra être réintégrée au résultat imposable, augmentant ainsi la base de calcul de la plus-value imposable. Cette réintégration sera effectuée de manière progressive selon la durée de détention, avec un barème précis fixé par la loi, afin d’atténuer l’effet fiscal pour les propriétaires ayant conservé leur bien sur une longue période. Cette mesure vise principalement à éviter certains abus fiscaux tout en encourageant une détention longue des biens LMNP.Nouveaux plafonds et abattements forfaitaires pour le régime micro-BIC :

Si vous choisissez d’investir en LMNP sous le régime micro-BIC, les seuils de revenus locatifs ainsi que les abattements forfaitaires ont été modifiés, dans le but de favoriser la location longue durée au détriment de la location saisonnière. Voici ce qu’il faut retenir :- Pour les meublés classiques, les chambres d’hôtes et les meublés touristiques classés : abattement de 50% avec un plafond de revenus locatifs annuels fixé à 77 000€

- Pour les meublés touristiques non classés : abattement de 30% avec un plafond de revenus locatifs annuels fixé à 15 000€

Aucun impact sur les résidences de services :

Les investissements réalisés dans des résidences étudiantes, seniors, EHPAD ou de tourisme classé ne sont pas concernés par ces nouvelles mesures. Ces résidences continuent donc à bénéficier pleinement de l’amortissement sans réintégration à la sortie, renforçant leur attractivité comme solution d’investissement LMNP en 2025.

Quel est l'impact du LMNP 2025 sur les propriétaires bailleurs ?

Conséquences fiscales pour les propriétaires actuels

Si vous êtes déjà propriétaire d’un bien LMNP classique (hors résidences de services), les nouvelles mesures auront principalement un effet sur :

La rentabilité nette de votre investissement :

Le plafonnement des amortissements pourrait réduire légèrement l’attractivité fiscale du statut LMNP pour certains biens traditionnels, en augmentant mécaniquement votre résultat imposable annuel.La fiscalité lors de la revente :

La réintégration partielle des amortissements va accroître l’imposition sur la plus-value, en particulier si le bien est détenu sur une courte période. Les loueurs en meublé non professionnel qui loueront sur une longue durée bénéficieront néanmoins d’un effet modéré grâce au caractère progressif de cette mesure.

Impacts pour les futurs investisseurs

Pour ceux qui envisagent d’investir en LMNP à partir de 2025, il est important d’intégrer ces nouvelles règles dans leur stratégie patrimoniale :

Une réorientation des investissements vers les résidences de services :

Les biens situés dans des résidences étudiantes, seniors, ou de tourisme classé, n’étant pas concernés par la réforme, deviennent naturellement plus avantageux fiscalement. Les futurs investisseurs auront donc intérêt à privilégier ces biens afin de maximiser leurs avantages fiscaux.Nécessité d’une détention à plus long terme pour les biens classiques :

Les nouveaux barèmes fiscaux inciteront davantage à une détention longue, afin d’amortir les effets de la réintégration fiscale des amortissements sur la plus-value.

Comment s’adapter efficacement ?

Pour optimiser la performance fiscale et patrimoniale de votre investissement LMNP à partir de 2025, il est conseillé :

- d’évaluer précisément la rentabilité de votre investissement en tenant compte des nouveaux barèmes fiscaux ;

- d’envisager en priorité l’acquisition de biens en résidences de services pour conserver tous les avantages initiaux du statut LMNP ;

- de consulter un conseiller en gestion de patrimoine spécialisé afin d’anticiper au mieux l’impact de ces mesures sur votre stratégie.

Qu'est-ce que la déduction des amortissements en LMNP ?

L’amortissement en LMNP consiste à répartir le coût d’acquisition d’un bien immobilier ainsi que des équipements mobiliers sur plusieurs années, afin de déduire chaque année une partie de ce coût des revenus locatifs imposables.

Concrètement, vous pouvez amortir :

Le bien immobilier, en décomposant son prix selon différents composants :

- Gros œuvre (murs, toiture, structure) sur une durée généralement comprise entre 30 et 40 ans.

- Second œuvre (plomberie, électricité, cloisons, revêtements) sur 15 à 20 ans.

- Équipements techniques (chauffage, ascenseur) sur 10 à 15 ans.

Le mobilier et les équipements, qui s’amortissent sur des périodes beaucoup plus courtes, généralement de 5 à 10 ans.

Exemple concret :

Vous achetez un appartement meublé d’une valeur de 150 000 €, composé du bien immobilier pour 140 000 € et du mobilier pour 10 000 €.

- Si vous amortissez le gros œuvre (estimé à 70 % du bien immobilier) sur 40 ans, vous pourrez déduire chaque année :

(140 000 € × 70 %) / 40 ans = 2 450 €. - Le second œuvre (estimé à 30 % du bien immobilier) amorti sur 15 ans représentera chaque année :

(140 000 € × 30 %) / 15 ans = 2 800 €. - Le mobilier à 10 000 € amorti sur 5 ans permettra une déduction annuelle de :

10 000 € / 5 ans = 2 000 €.

Ainsi, la première année, vous pourrez potentiellement déduire jusqu’à 7 250 € (2 450 € + 2 800 € + 2 000 €) de vos revenus locatifs imposables grâce à l’amortissement.

Réintégration des amortissements : ce qui change en 2025

La réforme introduit une obligation de réintégrer une partie des amortissements dans le calcul de la plus-value imposable au moment de la revente du bien. Cette mesure, qui s’applique exclusivement aux biens classiques (hors résidences de services), sera progressive selon la durée de détention du bien :

- Plus la durée de détention est courte, plus le taux de réintégration sera élevé, augmentant ainsi significativement l’imposition sur la plus-value.

- À l’inverse, une longue détention permettra de réduire progressivement l’impact de cette réintégration, incitant ainsi les investisseurs à conserver leur bien plus longtemps.

Comment est calculée la plus-value lors de la revente d'un bien LMNP ?

Calcul de la plus-value et imposition

Lors de la revente d’un bien immobilier en LMNP, la plus-value correspond à la différence entre :

- Le prix de vente du bien (net vendeur, hors frais d’agence).

- Le prix d’acquisition

À partir de l’année 2025, pour les biens classiques en LMNP (hors résidences de services), il faudra réintégrer les amortissements déduits dans le calcul de la plus-value lors de la vente du bien. A cause de la réintégration des amortissements, la base imposable à la sortie sera mécaniquement augmentée, entraînant une fiscalité accrue pour le vendeur. Ce sera encore plus le cas si vous conservez votre bien sur une courte durée, car vous ne profiterez pas des abattements pour durée de détention.

Impôt sur la plus-value et prélèvements sociaux

L’imposition sur les plus-values immobilières en LMNP se compose de deux parties distinctes :

- L’imposition forfaitaire au taux de 19 % sur la plus-value calculée.

- Les prélèvements sociaux au taux de 17,2 % en vigueur en 2025.

Abattements pour durée de détention

Des abattements progressifs pour durée de détention s’appliquent toujours à partir de la 6ᵉ année de détention du bien :

- Exonération totale d’impôt sur le revenu après 22 ans de détention.

- Exonération totale des prélèvements sociaux après 30 ans de détention.

La réintégration partielle des amortissements imposée dès 2025 rendra cependant ces abattements moins avantageux en cas de courte ou moyenne durée de détention pour les biens classiques.

Exemple concret de calcul

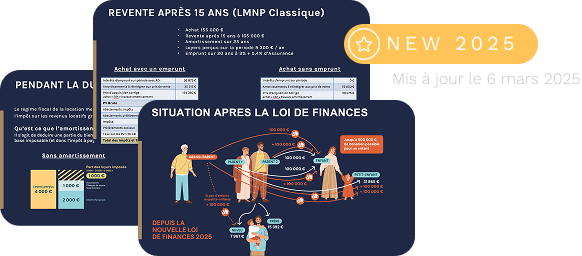

Supposons un appartement acquis en LMNP en 2015 pour 150 000 € (frais inclus), revendu en 2025 au prix de 220 000 €. Durant ces 10 années, 20 000 € d’amortissements ont été déduits :

- Prix d’achat majoré des frais : 150 000 €

- Prix de vente : 220 000 €

- Plus-value brute : 220 000 € – 150 000 € = 70 000 €

- Réintégration des amortissements : 20 000 €

- Plus-value imposable après réintégration : 70 000 € + 20 000 € = 90 000 €

La plus-value de 90 000 € sera ensuite soumise aux abattements selon la durée de détention (ici, 10 ans), puis imposée au taux forfaitaire et aux prélèvements sociaux.

Cette mesure souligne encore davantage l’intérêt de privilégier les investissements en résidences de services, qui ne sont pas concernés par cette réintégration fiscale.